离心泵广泛应用于市政供水、建筑暖通、石油化工、电力能源等核心领域,是生产生活中不可或缺的基础装备。然而,当前中国离心泵市场格局正经历深刻变化:传统应用领域的增量空间显著收窄,市场已主要由存量更新需求驱动,整体增速放缓,行业竞争态势日趋激烈。

面对这一严峻现实,企业亟需思考,新的增长动能何在?未来的破局点又在哪里?

本文将结合最新市场动态,探讨离心泵企业可重点关注的三大战略方向:新基建、新能源、出海,旨在为企业提供破局思路,共同探索离心泵市场的可持续发展路径。

图片来源:凯士比

01 整体市场:规模跌破干亿,竞争加剧

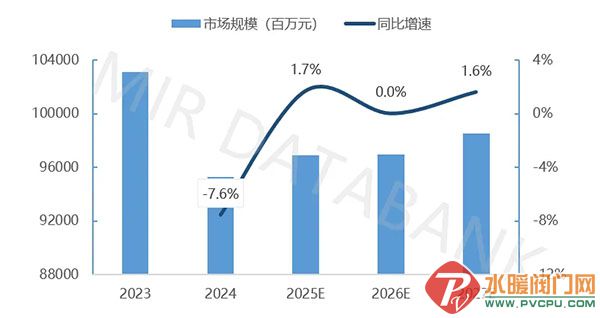

根据MIR DATABANK数据,2024年中国离心泵市场规模约为950亿元,同比下降7.6%。受市政水务、建筑楼宇等传统行业需求低迷影响,市场整体表现不佳,其中二次供水领域下滑尤为明显。不过,石化化工和能源领域仍保持稳定增长,为市场提供了一定支撑。 2023-2027年中国离心泵市场规模及预测 数据来源:MIR DATABANK 从竞争格局来看,在市场投资放缓的背景下,价格竞争更加激烈,业主和总包方对成本敏感度进一步提升,国产品牌凭借价格优势持续扩大市场份额。与此同时,随着中国经济增长点向新基建等高端应用场景转移,技术实力较强的外资泵企也迎来了新的市场机遇。

02 破局方向一:新基建

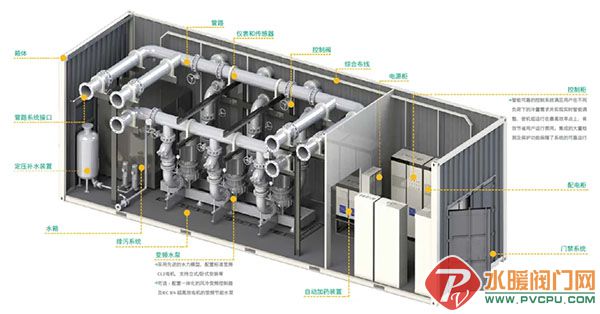

数据中心行业用泵案例 图片来源:威乐 新型基础设施建设(新基建)作为国家战略核心,涵盖5G基站、特高压、城际轨交、新能源汽车充电桩、大数据中心、人工智能、工业互联网七大领域,目前已取得显著建设成果: 5G基建:截至2025年6月末,全国5G基站总数达455万个,占移动基站总量35.3%,用户普及率超79%; 数据中心:截至2025年3月末,全国算力标准机架超1043万架,智能算力规模达748EFLOPS; 工业互联网:截至2025年5月,全国“5G+工业互联网”项目超1.85万个,浙江计划2027年建成1000个5G工厂,加速制造智能化。 在新基建建设过程中,离心泵凭借其高效节能、智能可控的技术优势,成为多个关键领域的重要设备。以阿里数据中心为例,采用威乐撬装式泵组,机房面积直降80%,交付周期提速40%。 展望未来,新基建领域还将迎来更多重大工程项目: “十五五”清洁能源:雅鲁藏布江水电站计划总投资1.2万亿元人民币,已于2025年7月19日正式开工,计划工期12年,最终装机容量将达6000万千瓦至8100万千瓦,年发电量预计高达3000亿千瓦时,相当于三峡水电站的3倍,将强力催生对大型定制离心泵的巨大需求; 新型城镇化:2030年前投资4万亿元用于改造近60万公里的城市燃气、供排水等地下管网; 东数西算:数据中心集群向西部迁移,液冷泵需求年复合增长率超20%。 面对新基建带来的发展机遇,离心泵企业需要积极调整战略方向,从传统市政水务的存量市场竞争转向技术含量更高、附加值更大的新兴应用场景。特别是在智能控制系统、特种材料研发、系统集成能力等方面具备技术优势的企业,将有望在这轮万亿级基础设施升级浪潮中抢占市场先机。

03 破局方向二:新能源

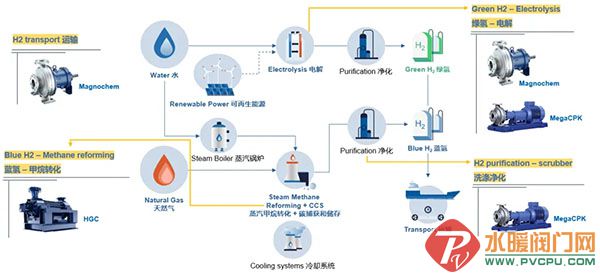

凯士比产品在制氢与储运环节的应用 图片来源:凯士比 在“十四五”期间,为缓解电力缺口并推动能源结构转型,市场上出现大规模抢装及改造传统火电厂,带动火电配套泵市场规模显著增长。然而随着“十五五”政策收紧(火电项目审批趋严)和“双碳”目标深化,能源转型加速推进,新能源发电(光伏、风电、储能)正逐步替代传统火电,离心泵需求随之从火电设备增量向新能源系统配套转移。 2024年中国可再生能源发电量达1.84万亿千瓦时,同比增长25%,占全国总发电量的18.5%(较2023年提升近3个百分点)。其中,12个省级行政区可再生能源占比超20%,青海、甘肃、宁夏、内蒙古等地区占比超40%。 预计2025年新增可再生能源装机达430–500GW,2026–2030年年均新增装机约300GW,2030年总装机容量将突破3000GW(较2024年翻倍),这一快速增长趋势背后,是国家对细分领域的系统性布局。 细分领域发展规划: 风力发电:预计2025年海上风电累计装机容量达50 GW(截至2024年底为41.27 GW);2030年目标突破200 GW,成为全球最大海上风电市场。 光热发电:截至2024年底,中国光热发电累计装机容量838.2 MW(全球占比10.6%),在建项目34个(总容量3300 MW),规划项目37个(容量约4800 MW)。 氢能与储能:氢能需求预计2030年达3715万吨,2060年增至1.3亿吨;产业向“泛氢”方向(绿氨、绿色甲醇)发展,解决储运成本与安全性问题。 面对新能源产业的快速发展,离心泵企业的破局关键在于技术攻坚、场景定制与服务转型:通过突破高温熔盐泵材料、氢能密封等“卡脖子”技术(如苏尔寿特殊涂层);针对特定环境开发定制化产品;从设备销售转向“泵+能效管理”服务模式。未来,随着海上风电、光热发电、绿氢项目的加速落地,率先完成技术迭代与服务升级的企业将主导新能源领域带来的增量市场。

04 破局方向三:出海

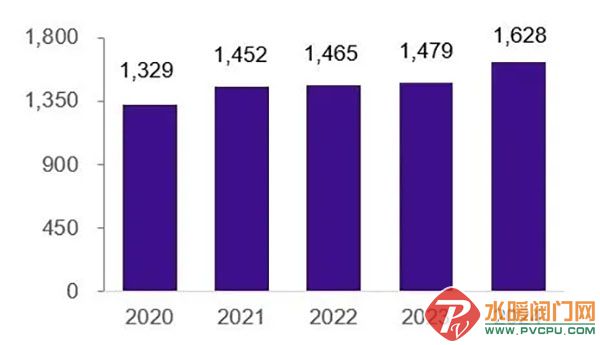

2024年,中国全行业对外直接投资达1627.8亿美元(同比增长10.1%),其中非金融类直接投资为1438.5亿美元(增长10.5%),覆盖全球151个国家和地区的9400家企业。同期,对外承包工程新签合同额创历史新高(2673亿美元),绿色基建项目贡献显著,节能环保类新签合同额492.6亿美元(增长12.7%)。 中国全行业对外直接投资额(亿美元) 数据来源:中国商务部月度简明统计数据 在此背景下,龙头企业加速海外产能布局,以新能源领域为例,2025年7月锂电产业链在东南亚三天内密集启动四大项目,这种“抱团出海”模式有效缩短了供应链半径,同时规避了单点风险。 宁德时代在印尼投资60亿美元建设年产支持30万辆电动车的电池工厂; 星源材质在马来西亚投产20亿平方米隔膜基地; 亿纬锂能投资86.54亿元建设大型储能项目; 湖南裕能投资9.5亿元布局正极材料产能。 中国制造业的集群式出海,直接拉动配套设备需求。泵业企业通过技术适配与产能协同深度嵌入全球供应链,成果显著,如利欧泵业,2024年在国际市场的营业收入达到了24.54亿元,同比增长高达25.54%,显示出强劲的增长势头。 还有一点值得注意的是,外资品牌通过建设国际化的工厂,也能实现出口业务。如威乐2024年出口预计增幅在40%~50%。再如苏尔寿出口业务已占到其25%以上。 当前,中国泵业出海已形成“双轮驱动”格局——本土企业通过产能本地化(如利欧印尼基地)与技术标准化(如苏尔寿全球工厂)打开增量空间;外资企业则依托中国供应链优势反哺全球市场。

写在最后

中国离心泵市场的千亿级调整并非衰退信号,而是产业结构升级的关键转折点。在传统需求收窄的背景下,企业破局的三大路径已清晰显现。 终极胜负手,在于能否将“血管与心脏”的物理功能升维为“绿色转型的循环系统”——在沙漠光伏矩阵中输送熔盐,在深海风电平台中冷却机组,在氢能管网中密封高压介质。唯有如此,离心泵产业方能穿越周期波动,在能源革命的巨浪中锚定不可替代的价值坐标。