苏尔寿报告称,2025 年上半年运营业绩强劲,销售额增长 17.439 亿瑞士法郎(+6.3%),积压订单增加 23.275 亿瑞士法郎(+5.2%)。EBITDA 利润率增长 90 个基点至 14.4%。苏尔寿继续实施其战略:在价值链上实现盈利增长和卓越。

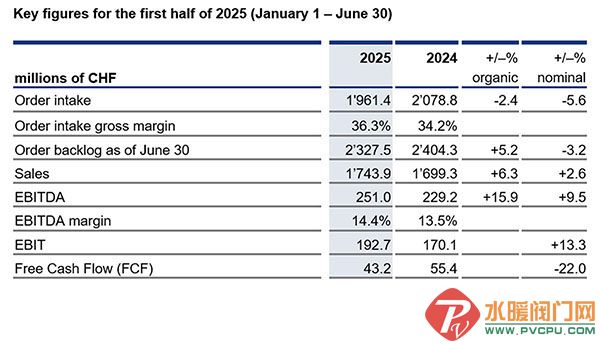

销售额:1'743.9m 瑞士法郎,+6.3% 显示出良好的势头

息税折旧摊销前利润:251.0 百万瑞士法郎,+15.9%,由于销售额增加和成本降低

息税折旧摊销前利润率:+90个基点至14.4%,反映了“苏尔寿卓越”的严格实施

订单:1'961.4m 瑞士法郎,-2.4% 反映一些项目推迟

2025 年指导方针确认

注:如未另有说明,与上一年相比的百分比变化基于有机数据(根据汇率影响、收购/资产剥离和分拆进行调整)。

执行主席苏珊娜·托马 (Suzanne Thoma) 表示:“面对全球不确定性,我们对'苏尔寿卓越'的持续承诺正在产生重大影响。这反映在我们强劲的销售和盈利能力上。作为重要行业的关键贡献者,我们继续在结构性增长的市场中创造长期价值。

流动部门的销售额增长了 10.3%,达到 7.573 亿瑞士法郎,这得益于两个业务部门的稳健增长。服务部门的销售额也实现了两位数的增长,增长了 14.8%,达到 6.571 亿瑞士法郎。受大型项目减少和亚太市场逆风的影响,Chemtech 的销售额下降了 13.6% 至 3.295 亿瑞士法郎。

EBITDA 总计 2.51 亿瑞士法郎,EBITDA 利润率同比提高 90 个基点,从 2024 年的 13.5% 提高到 2025 年的 14.4%。这反映了“苏尔寿卓越”带来的更高收入和运营效率提高的综合效应。

自由现金流为4,320万瑞士法郎,而2024年上半年为5,540万瑞士法郎,原因是客户项目延误导致库存增加,加上货币折算的负面影响。

售后市场业务占苏尔寿总业务的 50%,报告称所有三个部门的订单量都很强劲。由于全球贸易壁垒和经济形势的不确定性,一些客户选择推迟大型投资决策。这导致项目业务的订单量较2024年上半年强劲的项目业务略有下降。

在流量部门,订单量下降了3.1%,其中水务和工业业务实现了5.0%的稳健增长,能源和基础设施业务订单量下降了13.2%。相比之下,2024 年上半年包括一个特别大的订单。

服务部门的订单量继续受益于有利的市场条件及其在中东的影响力增加,实现了12.0%的强劲同比增长。

除了 2025 年上半年亚洲炼油业务活动减少外,Chemtech 的订单量还受到计划项目推迟的严重影响。再加上 2024 年上半年订单量强劲增长 8.3%,该部门报告称订单量同比下降 20.3%。2025 年上半年订购了生物基聚合物、碳捕获和可持续航空燃料等大型项目,显示出良好的势头,并加速了这些技术的采用。

根据我们的预期,我们有信心实现全年盈利能力将高于销售额的 15%,高于 2024 年的 14.2%,订单量同比有机增长 2% 至 5%,销售额有机增长 5% 至 8%。