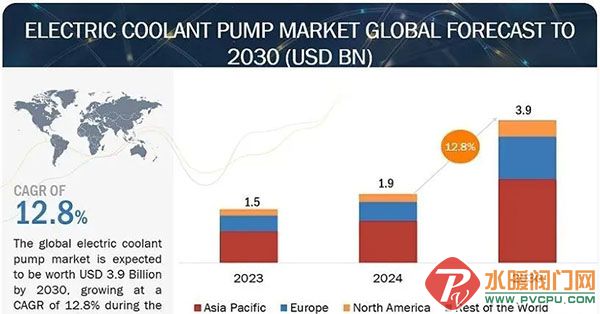

在预测期内,电动冷却液泵市场预计将从 2024 年的 19 亿美元增长到 2030 年的 39 亿美元,复合年增长率为 12.8%。

影响电动冷却液泵市场增长的因素有:排放法规日益严格,排放限值不断降低,电动冷却液泵可帮助降低发动机负荷,减少排放。混合动力和插电式混合动力电动汽车以及安装汽油涡轮增压器的大功率 GDI 发动机的增加等因素估计也会促进电动冷却液泵市场的发展。这些因素推动了泵规格(如功率输出)的不断发展,而电动冷却剂制造商与原始设备制造商之间不断增加的合作也推动了其日益普及。因此,预计未来电动冷却液泵市场将出现大幅增长。

大多数电动和混合动力乘用车和轻型商用车的电压和功率要求较低。它们通常配备 12 V 电气系统,用于蓄电池、逆变器、电力电子设备、照明等主要和辅助应用。这使得 12V 电动冷却液泵引领全球电动冷却液泵市场。12 V 电动冷却液泵设计紧凑,可灵活地安装在车辆的动力总成中,实现高效包装并与其他车辆系统集成。此外,12V 电动冷却液泵还具有能耗低、效率高的特点,而且与更高电压的系统相比,支持 12V 电动冷却液泵所需的组件供应广泛,价格相对低廉。因此,它被认为是一种经济高效的车辆热管理解决方案。

此外,减少接触侵蚀故障等技术优势有望继续推动汽车制造商和一级供应商开发具有尖端技术的 12V 电动冷却液泵。例如,罗伯特-博世开发了一款名为 PCE 2.0 的 12V 电动冷却液泵,其设计坚固耐用,可吸收高振动,耐温高达 140 摄氏度,适用于混合动力车、电动车和内燃机。12V 冷却剂泵配置可有效满足轻型车辆的动力需求,并足以满足关键部件的冷却需求;因此,它在未来仍将被视为一种经济高效的车辆热管理解决方案。

除此之外,罗伯特-博世公司、德国大陆集团、电装公司和莱茵金属公司等主要供应商提供的大多数电动冷却液泵都采用 LIN 接口进行调节。它们适用于冷却电池、动力总成和其他辅助应用。因此,随着电动冷却液泵的先进功能不断增加,LIN 接口的启用在未来几年可能会出现大幅增长。

在预测期内,亚太地区将成为电动冷却液泵市场的领导者

亚太地区已成为电动冷却液泵的主要市场,其中,中国作为全球枢纽,日本作为重要的汽车中心,都占有相当大的市场份额。由于 BEV 和混合动力涡轮增压发动机日益普及,中国的电动冷却液泵市场有望实现大幅增长。例如,根据电动汽车全球销量数据库的数据,2023 年中国电动汽车销量占全球电动汽车销量的 65%。此外,2023 年中国还出口了约 90 万辆电动汽车。此外,在印度,BS VI 排放标准的实施是在可预见的未来推动市场增长的关键因素。亚太地区对功率范围小于 150 W 的 12 V 电动冷却液泵的需求较高,原因是经济型电动汽车对低功率电动冷却液泵的需求较高。亚太地区的大多数原始设备制造商在其电动车型中使用 12 V 和功率小于 150 W 的电动冷却液泵,这为电动冷却液泵供应商创造了机会,如 Denso Corporation(日本)、Aisin Seiki Co. (日本)和 Hanon Systems(韩国)等电动冷却泵供应商创造了机会,他们主要开发 12 V 电动冷却泵。

此外,在中国等使用 24 V 电动冷却液泵较多的国家,对电动卡车和公共汽车的需求也较高。例如,据 PRI(国际公共广播电台)报道,中国的电动公交车约占全球总量的 99%。因此,随着电动公交车和商用车销量的不断增长,24 V 电动冷却液泵的需求预计也将在预测期内以显著的复合年增长率增长。

爱信精机株式会社(日本)、电装株式会社(日本)、Hanon Systems(韩国)和 GMB 公司(日本)等主要企业的参与预计将为电动冷却液泵行业创造有利机会。

主要市场参与者

电动冷却液泵市场的领先者包括罗伯特-博世公司(德国)、大陆集团(德国)、莱茵金属股份公司(德国)、马勒公司(德国)、电装公司(日本)、爱信精机株式会社(日本)、Hanon Systems 公司(韩国)和 GMB 公司(日本)。Ltd.(日本)、Concentric AB (Ltd.(日本)、Concentric AB(瑞典)、舍弗勒股份公司(德国)和海拉股份有限公司(德国)。