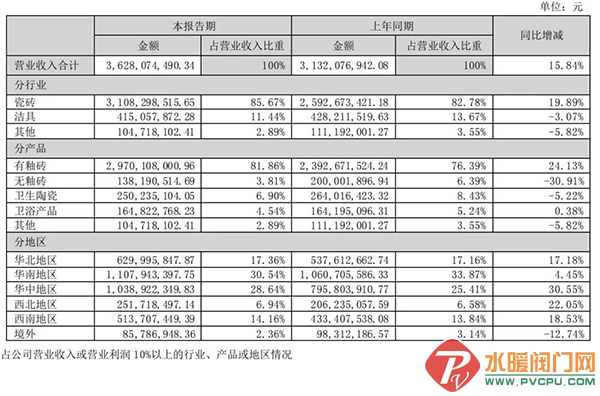

8月22日,东鹏控股发布2023年半年度报告。报告显示1-6月,东鹏控股实现营业收入36.28亿元,同比增长15.84%;归属于上市公司股东的净利润3.84亿元,同比增长224.86%;经营活动产生的现金流量净额9.38亿元,同比增长571.49%。东鹏控股表示,上半年营业收入和经营现金流净额创历史同期最好水平。

上半年洁具收入4.15亿元

从营业收入的构成来看,上半年,东鹏洁具业务营业收入4.15亿元,比上年同期略有下降,洁具业务收入占总营业收入比重为11.44%。另一方面,瓷砖业务营业收入31.08亿元,同比增长19.89% ,占总营业收入比重的85.67%。

东鹏将洁具产品分为卫生陶瓷和卫浴产品,营业收入分别是2.50亿元和1.64亿元。

从地区销售来看,东鹏2023年上半年营收占比最高的区域分别为华南地区、华中地区,分别营收11.08亿元、10.39亿元,占比30.54%、28.64%;增速最快的区域分别为华中地区、西北地区,分别比上半年同期增长30.55%、22.05%。

营业收入和经营现金流净额

创历史同期最好水平

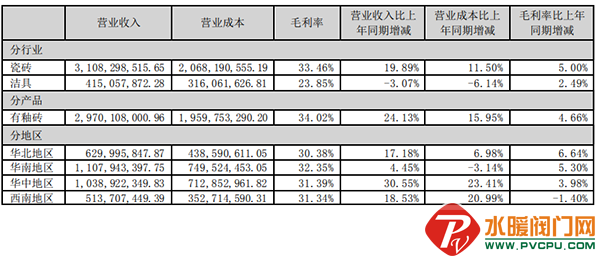

从营业成本来看,2023年上半年,东鹏的合计营业成本为24.66亿元。其中,瓷砖业务营业成本20.68亿元,毛利率33.46%,比上年同期增加5个百分点;洁具业务营业成本3.16亿元,毛利率23.85%,比上年同期增加2.49个百分点。毛利率的增加也让东鹏上半年营业收入和经营现金流净额同比增加,两组数据均创该公司历史同期最好水平。

东鹏控股表示,公司深耕零售优势渠道,持续优化产品结构,中大规格高值产品销售占比提升至29%,新零售线上全域营销势能扩大。公司通过精益运营、降本增效,数字化等项目稳步推进,全价值链效率和效能提升,为高质量经营增长提供可持续动力,毛利率同比提升4.24个百分点,四大费用同比下降15.22%。

东鹏控股在成本控制方面也实施了一系列措施,包括通过精益生产、精益管理、降本增效、优化销售价格等措施,并加大集团采购和原材料外包,将胚体砂坭成本控制在行业平均水平以下,合理安排重点物资的采购时间和计划,各部门高效协作,通过技术进步、主材集采、淡季采购和择机采购,提升议价能力、规模效益,有效降低采购成本。

此外,东鹏持续构建数字化精益运营能力,数字化转型与业务转型双轮驱动,搭建精益制造体系, 提升端到端供应链效率降低成本。上半年,公司通过加强精益管理、降本增效、加强运营效率和供应链交付效率等,实现了盈利能力和经营质量的提升。

预期未来卫浴板块增速高于其他业务

东鹏在财报中提到,公司的创新发展路径将分为三大阶段:一是产品功能化,通过健康瓷砖、健康卫浴、免烧瓷砖、石墨烯暖岩、智能卫浴等使东鹏产品赋予更多的功能属性;二是墙地一体化与卫浴空间一体化,提供东鹏墙地场景化解决方案及交付服务、公共/住宅卫浴空间解决方案及交付服务;三是硬装空间一体化,提供东鹏硬装整体解决方案及交付服务。

上述三阶段提及智能卫浴、卫浴空间一体化、公共/住宅卫浴空间解决方案及交付服务等涉卫浴内容。

针对智能卫浴,东鹏此前在答投资者问中提到,公司在丰城和江门的卫浴基地,拥有自动化生产线,2022年公司拥有了自己的智能盖板工厂,今年会进一步发力智能卫浴。目前智能卫浴的占比在卫浴产品中约15%左右。未来借助整体卫浴空间的交付、渠道完善,提高智能卫浴销售占比。

此外,东鹏还表示,卫浴产品定位为健康卫浴和整体交付,借助瓷砖产品打造整体卫浴交付空间,提升卫浴的客单值。未来借助“1+N”模式,由瓷砖带动卫浴等“N”的产品。卫浴占整体营收的基数较低,预期未来增速会较其他业务高一些。