【水暖阀门网讯】随着智能马桶盖市场近几年的快速发展,国内智能马桶盖品牌数量已达到数百个,但品牌集中度仍非常低。

恒州博智研究中心发布的新报告提供了有关全球智能马桶市场的见解。2019年全球智能厕所市场规模为31.74亿美元,到2025年将达到45.821亿美元,2019年至2025年的复合年增长率为6.3%。

除此之外,各大企业也根据市场需求不断调整和研发新的智能马桶,让智能马桶更加深入人心。

发展现状分析

●中国智能马桶行业市场规模

加热、温水清洗、暖风烘干,坐在这样的马桶上,不再仅仅只是如厕,还可以“享受” ,这样的智能马桶最受中国人喜爱。智能马桶兼具医疗属性和环保属性,目前国内受限渠道与技术的发展,市场潜力巨大。根据中国家用电器协会数据,2015年中国智能马桶市场规模突破百亿,预计2020年中国智能马桶市场规模将达804亿元。

▲2015-2020年中国智能马桶市场规模走势

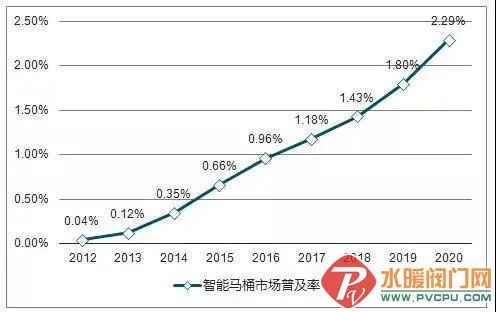

●中国智能马桶普及率

2016年,中国智能马桶的普及率为0.96%,预计到2020年,普及率将达到2.29%。其中,普及率最高的城市为上海,2016年普及率约为8.4%,其次是北京,普及率约为5.3%。

▲2012-2020年中国智能马桶普及率分析及预测

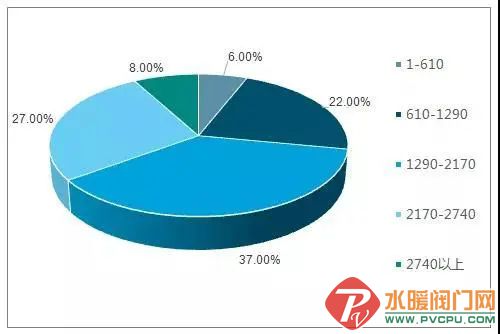

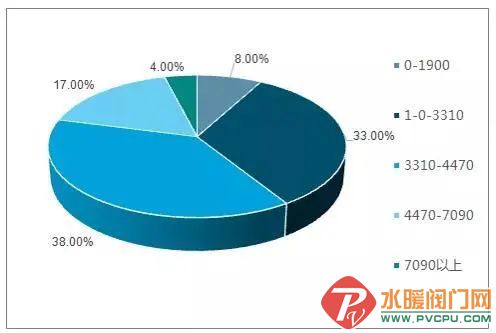

●中国智能马桶销售价格

近几年,一体式智能马桶销量始终保持着主流地位,主流一体式智能马桶销售价格区间多为1900-7090元。主流分体式智能马桶价格区间多为610-2740元

▲主流分体式智能马桶价格区间

▲主流一体式智能马桶价格区间

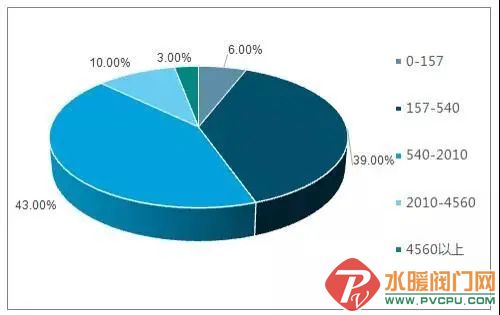

▲主流普通马桶价格区间为157-2010元

智能马桶的产能分布

智能马桶在中国发展已经有十年左右。区域市场以华南华东为主,受观念普及与经济实力影响显著。按照区域划分,我国华南和华东地区智能马桶主要市场,分别占比高达 35%和 23%,这与广东、浙江地区智能马桶工厂兴盛有密切关系,居民接触智能马桶及接受理念远比其他地区频繁。同时东南地区平均经济实力较强,消费升级带动智能马桶的发展。但是中国智能马桶普及率依旧很低。

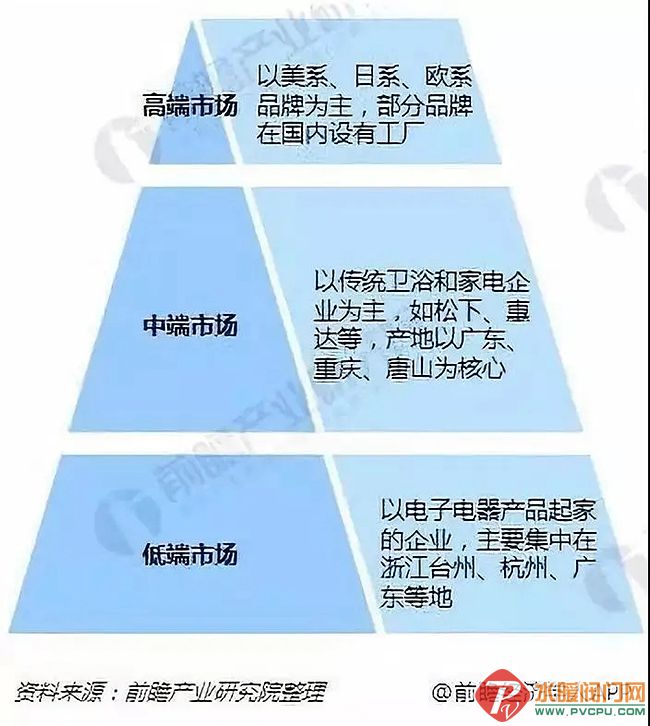

●智能马桶企业分类及地区分布

目前,智能马桶高端品牌主要被美系和日系占据,松下、TOTO、伊奈均在国内设有工厂,凭借技术和品牌的先发优势垄断高端市场,中端市场以传统卫浴和部分专业电子电器企业为主,随着家电企业的介入,行业成混战局面。

●智能马桶行业格局

近几年,一体式智能马桶销量始终保持着主流地位,主流一体式智能马桶销售价格区间多为1900-4470元;而主流分体式智能马桶价格区间多为610-2740元。

智能马桶行业的市场竞争

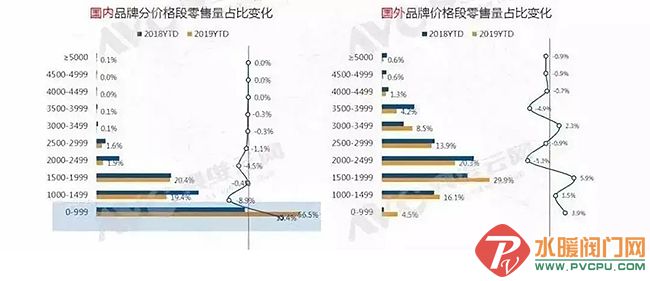

市场竞争:内资份额较弱,但其占比持续向上提升,内资头部品牌集中度加大,内资品牌海尔和智米份额提升。拉动内资品牌零售额份额微增;从品牌集中度来看, 内外资品牌集中度逆向发展,内资头部品牌带动集中度上升。外资集中度下降。

▲市场竞争: 19年品牌数量增长有所放缓,外资品牌更积极布局市场

▲智能马桶盖:内资品牌主攻超低端“千元机”, 外资中低端占比提升

▲品牌:松下、TOTO和东芝近两年上新较多,松下高低两手抓

高潜力低增速,智能马桶盖行业该如何发展?

中国家用电器协会所调研的数据显示, 智能马桶盖行业在2015年至2018年四年间保持高增长,平均增长率维持在20%-30%之间,同时国内市场普及率不足1%,且集中于上海、北京等一线城市 ,巨大的市场潜力吸引了不少新品牌加入到对该品类的布局中。不过,上述数据也显示,智能马桶盖行业看似应该继续保持增长的状态,今年却出现增速放缓。那么这个品类到底还有哪些机会?行业未来又该如何发展?

1、产品不存在同质化问题,检测功能成产品升级方向

奥维云网数据显示,今年1-7月即热式产品零售量占比从55.7%增至76.6%,今年上市的新品中即热式产品达到97.5%的占比,即热式已成为目前智能马桶盖行业的发展趋势。

2、线上产品质量难保证,市场仍需加强监管

从智能马桶盖的整体情况来看,国抽合格率从2015年45批次的60%、2016年68批次的82.4%、2017年91批次的91.2%到2018年70批次的94.3%,产品合格率逐年攀升。不过智能马桶盖的低普及率,也吸引了大量小品牌通过线上市场布局,导致线上品牌鱼龙混杂。

3、行业增长减缓,存量市场是未来发展重点

有数据显示, 受到房地产市场的影响,今年智能马桶盖的增长出现了放缓的趋势,一些企业出现了微增长或是微下滑的情况。行业放缓的主要原因是增量市场,即新房数量的减少,此前购买新房、装修时购买智能马桶盖的增量因此被削减,存量市场的打开就显得尤为重要。

4、提高竞争力接轨国际市场

5、走出国门,积极参与国际专业展会

6、苦练内功,努力提高国际竞争力。

一方面,加大研发投入,不断提升智能马桶质量。针对全球不同市场不同客户群体的需求定位,开发出不同系列智能马桶新型产品。另一方面,也要加强售后服务,建立全球营销体系。(据卫浴头条)