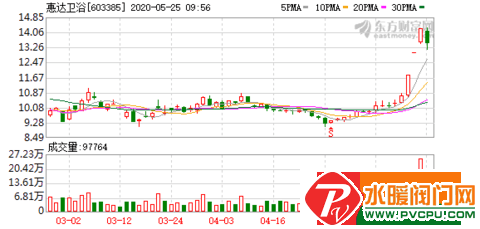

原标题:机构评级变动:被上调股价有望涨23% 来源:东方财富网

上周五(5月22日),惠达卫浴股票评级被调高。与此同时,、克明面业等9家被首次覆盖。

惠达卫浴被上调至“买入”

近日惠达卫浴发布公告,拟以每股1元面值非公开发行不超过6097.6万股股份,其中深圳市创新投资有限公司拟认购本次非公开发行的5061万股,占比83%,认购金额为 4.15 亿元,价格为8.2元/股,剩下的1036.6万股由公司实际控制人王惠文、王彦庆和王彦伟认购。发行完成后,碧桂园创投将持有公司5%以上股份,成为公司关联方,并将提名一名董事参与惠达卫浴的公司治理。

点评称,惠达产品主要包括卫生洁具、陶瓷砖和整体卫浴,主要应用于地产、酒店、公寓、学校、医院等领域。目前,碧桂园是惠达第一大工程业务客户,去年公司总计 7.3 亿的工程业务收入,碧桂园占绝大部分。因此我们认为此次股权合作对双方的业务合作有较大利好,公司未来在碧桂园中的供货占比有望持续提升。考虑到碧桂园在房地产开发领域中。

具有市场、渠道、品牌等战略性资源,能与公司所处的卫浴行业形成较为明显的产业链协同效应,能够有效推动公司市场拓展和销售收入的提升,从中长期发展看双方协同会更上一个台阶。

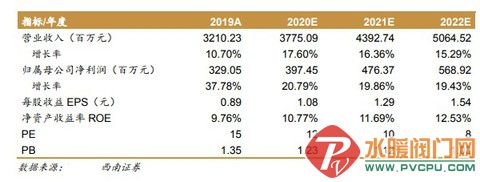

预计2020-2022年EPS分别为1.08元、1.29元、1.54元,对应PE分别为12倍、10倍和8倍,可比公司2020年平均PE为18倍,考虑到公司将加强在工程业务领域的拓展力度,受益精装爆发趋势,给予公司15 倍估值,对应目标价16.2元,上调为“买入”评级。

截至发稿,惠达卫浴股价跌7.29%,报13.15元。若按16.2元的目标价计算,该股未来6个月内还有约23%的上行空间。