根据数据分析,2025年水龙头出口总额约76.84亿美元,出口重量712.6万吨,出口单价10.78美元/千克。与2021年峰值(84.30亿美元)相比,金额缩减约8.9%;但与2015年起点(55.77亿美元)相比,整体规模仍扩大了37.8%。从量来看,总量比2015年的460万吨增长了约55%,说明十年间出口量持续扩张,但价格的拉动力明显弱化。

2025年单价10.78美元/千克,是2016年以来的历史低位,同比下降5.95%,连续第三年单价回落,但降幅相较2023年(-9.83%)有所收窄。单价的持续走低,反映出供给端的产能持续扩张与需求端的价格敏感性上升,同时也部分受到汇率变动的影响。

年份 出口金额 单价($/kg) 单价变动 背景特征 2015 55.77亿 12.13 +0% — 2016 51.98亿 11.38 -6.1% 总体回调 2017 54.61亿 11.14 -2.2% 量升价跌 2018 58.82亿 11.52 +3.5% 关税前冲量 2019 57.71亿 10.94 -5.1% 关税冲击显现 2020 64.44亿 11.54 +5.5% 疫情红利 2021 84.30亿 12.75 +10.5% 景气峰值 2022 80.58亿 13.56 +6.3% 价格高点 2023 72.65亿 12.23 -9.8% 回调 2024 77.89亿 11.46 -6.2% 量升价跌 2025 76.84亿 10.78 -6.0% 量增价降延续

表1:2015—2025年年度出口金额与单价变化

1.1 区域格局

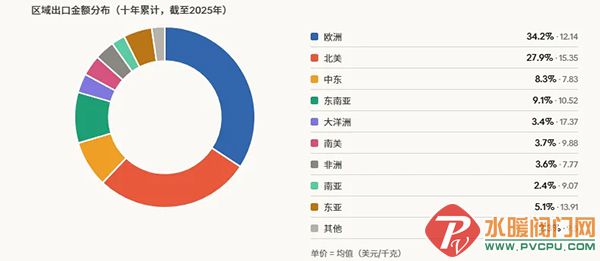

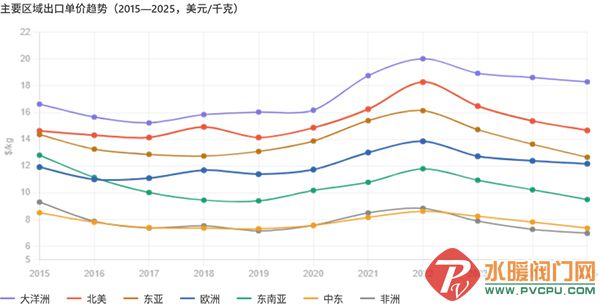

从十年累计数据看,欧洲是最大目的地市场,占金额总量34.23%;北美居第二,占27.86%。两大市场合计超过62%,说明该品类出口高度集中于发达经济体。

2025年,欧洲出口额约25.66亿美元,北美约16.66亿美元,较上年均有不同程度下滑。欧洲继续贡献最大体量,但北美受关税政策影响,2025年进一步收缩至历史较低水平。

新兴市场方面,中东(8.29%)、东南亚(9.08%)合计占比约17%,体量合计超过南美、南亚等区域的总和,是近年来增长较为稳定的补充市场。

1.2 主要贸易伙伴

2025年,美国以13.19亿美元独占17.16%份额,位居第一,但与历史高位相比已显著下降。前五名之后,欧洲的德国、英国、意大利、波兰、西班牙、法国连续上榜,合计贡献约20%以上,欧洲市场的分散化和稳定性明显优于北美。

值得注意的是,越南(3.88%)和澳大利亚(3.38%)分别跻身前十,东南亚受转口贸易和近岸贸易的上升影响,大洋洲市场的高价值特征稳定(澳大利亚单价高达18.54美元/千克,居主要市场最高位)。

国家 区域 2025金额 份额 单价($/kg) 美国 北美 13.19亿 17.16% 15.21 德国 欧洲 4.65亿 6.05% 12.80 俄罗斯 欧洲 3.63亿 4.73% 9.49 英国 欧洲 3.24亿 4.22% 14.61 越南 东南亚 2.98亿 3.88% 10.86 澳大利亚 大洋洲 2.59亿 3.38% 18.54 意大利 欧洲 2.25亿 2.92% 12.06 波兰 欧洲 2.05亿 2.66% 12.46 西班牙 欧洲 1.99亿 2.59% 12.83 法国 欧洲 1.81亿 2.36% 13.37

表3:2025年出口金额前十国家

1.3 注册地结构

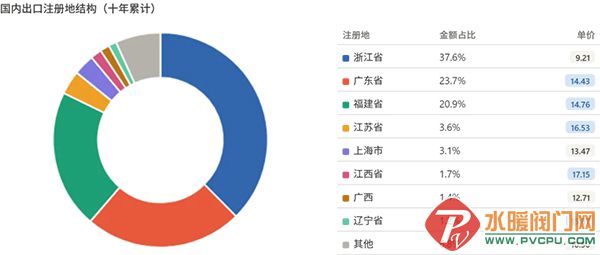

从国内产地看,浙江省以37.57%的金额份额和48.04%的重量份额居绝对主导,但其单价仅9.21美元/千克,显著低于全国均值。

广东(14.43美元/kg)和福建(14.76美元/kg)的单价明显高于浙江,且两省合计金额份额已达44.63%,与浙江在量级上形成竞争态势,但产品结构差异明显。

江苏(16.53美元/kg)、江西(17.15美元/kg)单价较高,体现了这些地区较强的附加值生产能力,但体量较小,暂未进入第一阵营。

十年演变:阶段回顾

2.1 第一阶段(2015—2016年):平稳运行,价格小幅回落

2015年,出口总额55.77亿美元,单价12.13美元/千克,是此后数年的基准。2016年,金额下降至51.98亿美元,降幅约6.8%;单价跌至11.38美元/千克,降幅6.14%。重量基本持平。

这一回调背景是:2015—2016年全球大宗商品价格普遍下行,石油、工业金属等价格走低,一定程度压制了以美元计价的出口单价。同期人民币对美元的一次性汇率调整(2015年8月)也对以美元计价的出口数值有直接压低效应。此阶段贸易政策尚属正常,无显著关税摩擦。

2.2 第二阶段(2017—2019年):中美贸易摩擦前后

2017年出口额恢复至54.61亿美元,但单价继续小幅下滑(-2.17%),全年呈量升价降态势。2018年是一个重要转折点:出口额升至58.82亿美元,单价回升3.48%至11.52美元/千克,全年重量亦增至510万吨。

2018年的增量,相当程度上与贸易战抢单效应有关。2018年3月,美国宣布对中国出口商品加征关税,并在此后分批落地。部分出口商和采购商在关税正式实施前集中下单,拉动了当年出口数据。

2019年,随着关税实际落地,北美市场需求萎缩效应开始显现。出口额降至57.71亿美元,单价跌至10.94美元/千克(-5.07%),重量虽增至527万吨,但金额已受压制。

从区域数据可以更清楚地看到这一影响:北美区域2019年出口额为15.86亿美元,较2018年的18.40亿美元下降约14%,是当年最大的负拉动来源。欧洲市场2019年基本持平(21.13亿美元),对冲了部分压力。

2.3 第三阶段(2020—2021年):疫情红利与景气峰值

2020年,全球疫情暴发,各国居民居家时间延长,消费品需求出现结构性转移——大量线下服务消费转化为实物商品采购。全年出口额攀升至64.44亿美元,增幅约11.6%,单价回升至11.54美元/千克,重量突破558万吨。

2021年延续了这一景气周期。叠加海外制造业产能因疫情持续受限,替代采购需求集中流向中国,当年出口额跃升至84.30亿美元,同比大增30.8%,创十年新高。单价亦升至12.75美元/千克。

这两年的增长在区域层面表现一致:北美2021年出口额达25.71亿美元,欧洲达29.79亿美元,东南亚增至6.57亿美元,几乎所有区域均录得显著增长。

2.4 第四阶段(2022年):价格高点,量价分化

2022年,出口额小幅回落至80.58亿美元,但单价达到十年最高点13.56美元/千克。这一现象反映的是量的收缩与价格的延续性上升并存。

2022年全球通货膨胀显著抬头,欧美主要经济体CPI处于40年高位,原材料、能源、人力成本的上升推高了出口商品售价。与此同时,海运费较2021年峰值开始下降,缓解了部分物流成本压力。重量端的下降(594万吨,低于2021年的661万吨)则反映出终端需求在高价位下有所收缩。

2.5 第五阶段(2023—2025年):系统性调整期

2023年,出口额降至72.65亿美元(-9.9%),单价降至12.23美元/千克(-9.83%)。这是金额与单价的双重回落,标志着此前两年景气周期的终结。

成因是多方面的:一是疫情期间囤积的库存在2022—2023年间集中消化;二是欧美在高利率环境下消费意愿减弱,终端需求放缓;三是中国国内产能在前几年扩张后供给充裕,竞争加剧压低价格。

2024年,重量恢复增长(679万吨,同比+14.4%),但单价继续下滑至11.46美元/千克(-6.24%),金额小幅回升至77.89亿美元。

2025年延续了这一量增价降逻辑:重量进一步增至712.6万吨,单价降至10.78美元/千克,金额微降至76.84亿美元。北美市场受持续关税压力影响,出口额进一步降至16.66亿美元,创近年新低。

区域格局的十年位移

3.1 北美:高峰后的长期承压

北美是单价最高的主要市场之一(十年均价15.35美元/千克),但其份额变化深刻反映了中美贸易政策的波动。2018年前冲量使北美出口达18.40亿美元的峰值,随后受关税影响逐步回落。2020—2021年疫情期间一度恢复至25.71亿美元,但2022年后再度收缩。

2025年北美出口额16.66亿美元,较2021年峰值下降约35%。其中,美国一国占17.16%份额,但单价15.21美元/千克低于大洋洲和部分欧洲市场,体现出美国市场在关税加征后的议价压力。

值得一提的是,越南在2025年跻身前五(3.88%份额),考虑到转口效应,越南本身消费需求的增长亦是重要因素。

3.2 欧洲:稳定的第一大市场

欧洲在十年间始终是最大目的地区域,金额份额从2015年的约2.51%(当年占全部数据集份额)到2021年峰值约4.05%,波动相对温和。这与欧洲并未对该品类实施显著关税调整有关,贸易往来相对稳定。

德国、英国、意大利、波兰、西班牙、法国六国共占2025年约20%的出口金额,体现出欧洲市场的多元化和较强韧性。值得注意的是,俄罗斯在2025年仍以4.73%份额位居第三,且单价(9.49美元/千克)明显低于欧洲均值。

2022年以来,俄乌冲突对欧洲市场的影响总体有限,但部分东欧转口路径(如波兰)的重要性上升,这与欧洲企业调整供应链布局有关。

3.3 中东与非洲:低单价高增速

中东市场十年均价仅7.83美元/千克,非洲更低至7.77美元/千克,是价格最敏感的区域。但两者在出口重量上均持续增长:中东重量从2015年约6460万千克增至2025年约1.03亿千克,非洲从2390万千克增至4940万千克。

这一趋势与两个区域的实际情况吻合:中东建设项目持续活跃,对工程配套类商品需求稳定;非洲人口持续增长,对中低端耐用品的需求快速上升。但这两个市场对应的出口单价长期低于全国均值,对整体均价有拉低效应。

3.4 大洋洲与东亚:高附加值小市场

大洋洲是单价最高的区域(十年均价17.37美元/千克),2025年澳大利亚单价高达18.54美元/千克,说明该市场对高品质产品的接受度较高。但体量有限(金额占比3.40%),短期内难以成为规模性增量来源。

东亚市场(日本、中国香港、中国台湾等)均价13.91美元/千克,居第二位。日本单价在2025年高达22.33美元/千克,是所有主要市场中最高的,体现出日本市场对品质和认证的高要求。

国内产地结构:区域集中与分化

4.1 浙江

浙江省以48.04%的重量份额主导出口,但单价(9.21美元/千克)显著低于全国均值(10.78美元/千克)。这一低价大量模式在十年间相对稳定,说明浙江的竞争优势主要建立在规模、成本和完整的供应链配套上,而非产品附加值的提升。

值得注意的是,浙江的金额份额(37.57%)与重量份额(48.04%)之间约10个百分点的差距,正是其单价低于均值的直观体现。

4.2 广东与福建

广东(14.43美元/千克)和福建(14.76美元/千克)的单价高于均值,两省合计金额份额超过44%,体量接近浙江。这两个省份的产品结构向高附加值方向倾斜,与广东制造业升级、福建传统产业向高端化转型的区域政策背景一致。

4.3 内陆省份

山东(10.88美元/千克)、广西(12.71美元/千克)等省份体量有限,单价各有差异。新疆在出口中出现,与其边境贸易通道对中亚市场的辐射有关,但占比极低(0.84%)。

整体来看,十年间国内产地格局相对稳定,浙粤闽三省合计占比长期维持在80%以上,产业的地理集中度未发生根本性变化。

国际贸易政策背景的影响评估

5.1 中美贸易摩擦

2018—2019年加征关税对本品类出口的影响是直接且可量化的。2019年北美出口额较2018年下降约14%,2025年进一步回落,较2021年峰值降幅超过35%。

但需指出的是,即便在关税压力下,美国仍是2025年最大单一出口目的国,份额17.16%。这说明该品类在美国市场具有一定的刚性需求或难以快速替代的特性。关税的作用是压制了增量,而非消除了存量。

5.2 新冠疫情的影响

疫情对出口的影响在2020—2021年以正向表现为主:居家经济推动了相关消费品需求,海外产能中断加剧了对中国出口的依赖。这两年合计出口额约148.74亿美元,占2015—2025年十年总量的20.2%,是十年中最密集的两年。

但疫情效应具有透支性:2022—2023年出现的库存消化期和需求疲软,相当程度上是2020—2021年过度采购的延迟后果。

5.3 俄乌冲突的间接影响

2022年俄乌冲突的主要影响是推高了全球能源和原材料价格,这是2022年出口单价达到峰值(13.56美元/千克)的背景因素之一。出口目的地层面,俄罗斯在2022年后仍维持较高份额(2025年4.73%),可能部分反映了西方制裁后俄方替代采购渠道转向中国。

5.4 汇率因素

以美元计价的出口数据对人民币汇率敏感。2015—2016年人民币贬值对当年美元计价的出口额有压低效应;2021—2022年人民币相对走强,也在一定程度上抬高了以美元计价的出口单价。2023—2025年人民币汇率的相对偏弱,在理论上对以美元计价的出口数据有一定支撑,但并未完全抵消需求端的下行压力。

综合十年数据,该品类出口呈现以下几个基本特征:

第一,规模持续扩张,但单价处于下行通道。从2015年的12.13美元/千克降至2025年的10.78美元/千克,十年间累计下降约11%,2022年的短暂高点(13.56美元/千克)更多是外部成本冲击的映射,而非结构性改善。

第二,欧洲是最重要的稳定市场,北美是最重要的波动来源。中美贸易摩擦是影响出口结构的最显著政策变量,但美国仍是最大单一买家,关税的实际影响是限制了增长空间而非彻底阻断贸易。

第三,新兴市场(中东、东南亚、非洲)的重量占比在持续上升,但由于单价较低,其对整体价格均值有持续的拉低效应。

第四,国内产地格局稳定,浙粤闽三省长期主导,但单价差异悬殊。浙江以量取胜,广东福建以价取胜,两种路径在市场上共存,但从价格趋势看,提升附加值的压力正在持续增大。

第五,2024—2025年的量增价降态势尚未出现明确的反转信号。在全球需求温和、贸易政策不确定性仍存、国内产能充裕的背景下,短期内单价持续承压的格局大概率延续。