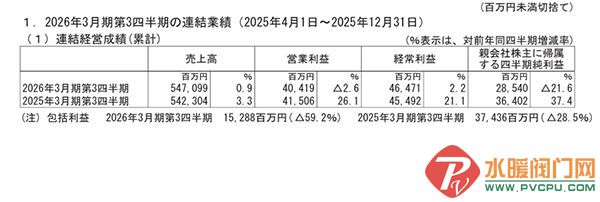

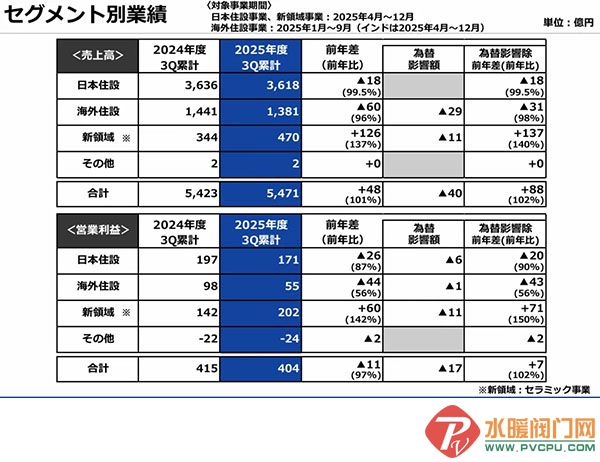

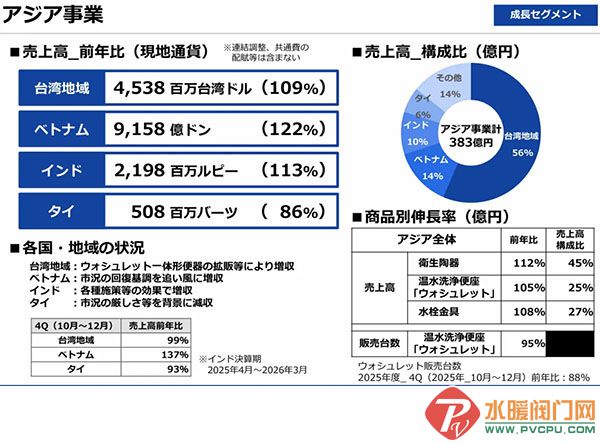

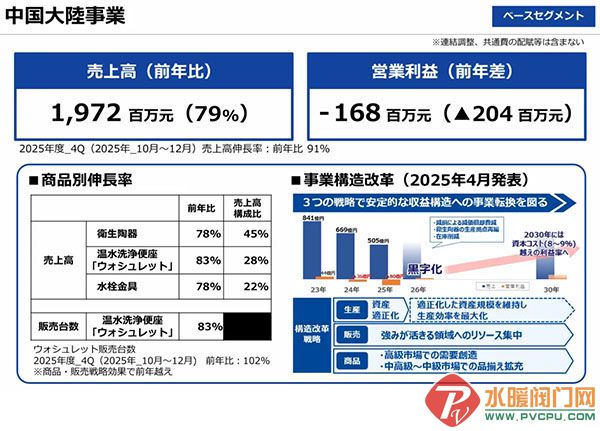

2026 年 1 月 30 日,TOTO 披露2026 财年第三季度(2025 年 4 月 1 日 - 12 月 31 日)财务报告。报告期内,公司实现销售额 5470.99 亿日元(约合人民币 262.61 亿元),同比增长 0.9%;营业利润 404.19 亿日元(约合人民币 19.40 亿元),同比下降 2.6%;经常利润 464.71 亿日元(约合人民币 22.31 亿元),同比增长 2.2%;归属于母公司股东的季度净利润 285.40 亿日元(约合人民币 13.70 亿元),同比下降 21.6%;每股季度净利润 171.85 日元,同比减少 42.73 日元。尽管整体呈现 “增收减益” 态势,但新领域事业的强劲增长与海外重点区域的稳步扩张,有效对冲了部分市场疲软及结构改革带来的短期压力。TOTO 业务架构分为全球住设事业与新领域事业(半导体特种陶瓷业务)两大核心板块,其中全球住设事业贡献主要营收,新领域事业成为关键增长动力。日本住设事业作为基干业务,报告期内实现销售额 3618.14 亿日元(约合人民币173.67 亿元),同比微降 0.5%;营业利润 171.49 亿日元,同比下降 12.9%。尽管累计业绩略有下滑,但第三季度(10-12 月)表现亮眼,翻新与新筑业务销售额均同比增长,8 月推出的 REST 系列卫浴、厨房新商品持续热销,2026 年 2 月即将上市的浴室及水龙头新品也已进入推广阶段,将进一步强化翻新市场提案力度。该业务以翻新需求为核心,受日本新建住宅市场低迷影响较小,2025 年 1-11 月日本新建住宅开工量同比下降 7.0%,但第三季度销售额同比增长 4%,市场消化保持顺畅。海外住设事业整体呈现区域分化特征,报告期内实现销售额 1381 亿日元(约合人民币 66.29 亿元),同比下降 4.2%;营业利润 55.40 亿日元,同比下降 43.5%,主要受中国大陆业结构改革及汇率波动影响,若剔除外汇因素,销售额同比降幅收窄至 2%。分区域来看,美洲表现稳健,销售额 553.15 亿日元(约合人民币 26.55亿元),同比增长 4.5%,核心驱动力来自 WASHLET 温水洗浄便座的持续增长,其销售额占比达 37%,销量同比提升 18%,中高级卫生陶瓷的扩销也进一步拉动业绩,尽管受成长投资与关税影响营业利润同比下降 22.4%,但整体符合预期,2025 年 10-12 月季度销售额同比增幅高达 14%。亚洲事业增长强劲(不包含大陆),销售额 382.56 亿日元(约合人民币 18.36 亿元),同比增长 8.9%,营业利润 72.92 亿日元,同比增长 32.6%,中国台湾地区凭借 WASHLET 一体形便器扩销、越南依托市场复苏态势、印度受益于本土化施策,均实现营收增长,仅泰国受市场低迷影响销售额下滑。欧洲事业稳步改善,销售额 41.95 亿日元(约合人民币 2.01亿元),同比增长 13.8%,通过向水道工事店强化 WASHLET 价值诉求,销量持续提升,赤字幅度进一步缩小,集团层面保持盈利。中国大陆则面临短期压力,销售额 403.51 亿日元(合人民币 19.72 亿元),同比下降 23.1%,营业亏损 53 亿日元,主要受房地产市场低迷与业务结构改革影响,目前改革按计划推进,北京、华东部分卫生陶瓷工厂已完成生产停止与清算,生产规模压缩约 40%,同时聚焦翻新需求,通过线上线下融合推广、新商品梯度投放等举措,部分已呈现复苏倾向,2025 年 10-12 月 WASHLET 销量同比增长 2%。新领域事业(陶瓷业务)成为本次财报最大亮点,报告期内实现销售额 469.53 亿日元(约合人民币 22.54亿元),同比大幅增长 36.5%;营业利润 202.16 亿日元,同比增长 42.4%。该业务聚焦半导体制造装置用高品位、高精密陶瓷部件,凭借 TOTO 在卫生陶瓷领域积累的技术优势与高效生产体制,在全球先端半导体市场需求旺盛的背景下,静电卡盘与 AD 部件的新规及交换需求同步增长,尤其是 AI 相关需求的坚挺与产品单价提升,进一步增厚了盈利空间,成为公司重要的增长支柱。财务状况方面,截至 2025 年 12 月 31 日,公司总资产 7842.42 亿日元,同比减少 3.6%;净资产 5088.68 亿日元,同比减少 4.1%;自有资本比率维持 64.1% 的健康水平。资产端,现金及存款同比减少 223.72 亿日元,商品及产品库存下降 117.31 亿日元,投资及其他资产因退职给付相关资产增加同比增长 44.74 亿日元;负债端,支付票据及应付账款、未缴法人税等均有所下降,合计负债同比减少 81.46 亿日元;净资产减少主要受净利润计入、股利分配及自有股份取得等因素综合影响。此外,报告期内折旧摊销费用 249.35 亿日元,同比减少 23.75 亿日元。TOTO 预计2026 财年(2025 年 4 月 - 2026 年 3 月)全年实现销售额 7345 亿日元(约合人民币 352.56 亿元),同比增长 1.4%;营业利润 490 亿日元(约合人民币 23.52 亿元),同比增长 1.1%;经常利润 500 亿日元(约合人民币 24.00 亿元),同比微降 0.7%;归属于母公司股东的净利润 290 亿日元(约合人民币 13.92 亿元),同比大幅增长 138.3%;每股净利润 175.91 日元。核心战略将围绕四大方向推进:强化日本住设事业的翻新提案能力,依托新商品上市加速市场渗透;深化海外住设事业区域布局,以美洲、亚洲为核心增长极,持续扩大 WASHLET 全球影响力;推进中国大陆业结构改革,聚焦高潜力市场与客群,实现业绩触底回升;巩固新领域事业的技术与市场优势,把握半导体行业发展机遇,持续提升盈利贡献。