近日,全球流体控制巨头罗托克集团(Rotork)正式发布2025财年业绩报告。在“Growth+”战略持续推动下,公司全年实现订单与营收双增长,盈利能力显著提升,并通过高效资本配置加速布局新兴领域,为2026年高质量发展奠定坚实基础。

2025财年,罗托克集团:

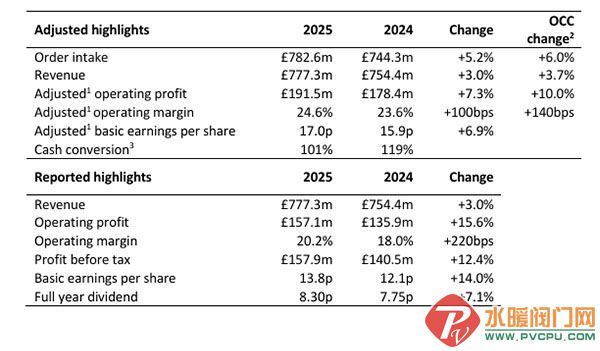

订单额达7.83亿英镑(约合人民币72.2亿元),同比增长6%;

销售额达7.77亿英镑(约合人民币71.7亿元),同比增长3.7%。

两项核心指标同步上扬,印证其全球市场韧性与客户认可度。

2025财年,罗托克三大核心业务板块——化工、过程与工业(CPI)、水务与电力(Water & Power)及油气(Oil & Gas)均实现中个位数订单复合增长率。

尽管油气中游项目因客户主导因素在年末出现延期,CPI与水务电力板块通过深化Target Segment(目标细分市场)战略,叠加Rotork Service服务业务的强劲表现,成功对冲市场波动,展现出显著的抗风险能力。

得益于产品结构升级、供应链优化及高附加值业务占比提升,罗托克2025年调整后营业利润率扩大至24.6%,创历史新高。

这一成绩背后,是公司对精益制造的持续投入与数字化工具的广泛应用——在降低单位成本的同时,显著增强了定制化解决方案的交付能力。

2025年,罗托克通过战略并购强化技术壁垒,以3760万英镑完成对电动执行器企业Noah的收购,快速切入数据中心等高增长赛道,进一步完善其电动化产品矩阵。

更值得关注的是,服务业务正成为第二增长极:

Rotork Service收入占比提升至24%(2024年为23%);

通过预测性维护、远程诊断等数字化服务,深度绑定客户,构建差异化竞争优势。

罗托克集团首席执行官Kiet Huynh表示:

“2025年是‘Growth+’战略全面落地的一年。CPI与水务电力板块延续强劲势头,油气业务在波动中保持稳健。尽管地缘政治环境仍存挑战,我们通过技术领先的产品组合和本地化服务网络,有信心在2026年实现可持续有机增长。”

板块驱动:CPI与水务电力将持续贡献主要增量;油气板块预计下半年权重回升,全年表现平稳;

战略深化:Target Segment战略将覆盖更多新兴细分市场,服务业务收入占比有望进一步突破;

运营目标:在现有OCC(Operational Control Centre)基础上,通过产能扩张与全球化布局优化,推动整体运营效率再上台阶。